加密行业正经历技术、市场与监管的三维重塑,竞争格局深刻变革,技术层面,区块链创新加速,隐私计算、跨链技术突破推动应用扩展;市场方面,机构入场与散户参与共塑需求,合规化产品受青睐;监管维度,全球政策趋严,合规框架逐步明确,倒逼企业合规转型,三者交织,重塑行业生态,驱动加密市场向更规范、高效方向发展。

在数字经济的浪潮中,加密行业正经历着前所未有的变革,作为区块链技术的核心应用领域,加密货币、去中心化金融(DeFi)、非同质化代币(NFT)等细分赛道正在重构全球金融与数字资产的底层逻辑,而“加密行业竞争格局正在发生什么变化”这一命题,已成为投资者、开发者、监管机构乃至传统金融巨头共同关注的焦点,本文将从技术创新、市场结构演变、监管政策调整三个维度,深入剖析加密行业竞争格局的动态变化,揭示其背后的驱动因素与未来趋势。

技术创新:从底层协议到应用生态的全面升级 加密行业的竞争本质上是技术创新的竞争,近年来,区块链技术正在突破早期比特币、以太坊的单一叙事框架,向更高效、更安全、更易用的方向发展,以以太坊为例,其从工作量证明(PoW)向权益证明(PoS)的转型(即“The Merge”)不仅降低了能耗,更开启了Layer 2扩容方案的爆发式增长,Arbitrum、Optimism、zkSync等Layer 2网络通过零知识证明(ZK)和乐观卷叠(Optimistic Rollup)技术,将交易吞吐量提升至数千TPS,同时大幅降低Gas费用,使得DeFi、游戏、社交等复杂应用得以落地。

新兴公链的崛起正在打破“以太坊主导”的格局,Solana凭借高吞吐量和低延迟特性,在NFT交易和DeFi领域迅速扩张;Avalanche通过子网技术实现多链并行,吸引机构级应用入驻;Polkadot的跨链架构则试图构建“区块链互联网”,实现不同链之间的资产与数据互通,这些公链的竞争不仅体现在性能指标上,更在于生态建设能力——谁能吸引更多开发者、构建更丰富的应用场景,谁就能在竞争中占据优势。

在底层技术之外,隐私计算、分布式存储、预言机等配套技术也在加速发展,Zcash、Monero等隐私币通过环签名、零知识证明等技术实现交易匿名性;Filecoin、Arweave等分布式存储项目则试图解决区块链的“存储瓶颈”;Chainlink的预言机网络则为DeFi应用提供可靠的外部数据源,这些技术的突破,正在为加密行业构建更完整的基础设施,推动应用场景从金融向供应链、数字身份、版权保护等领域延伸。

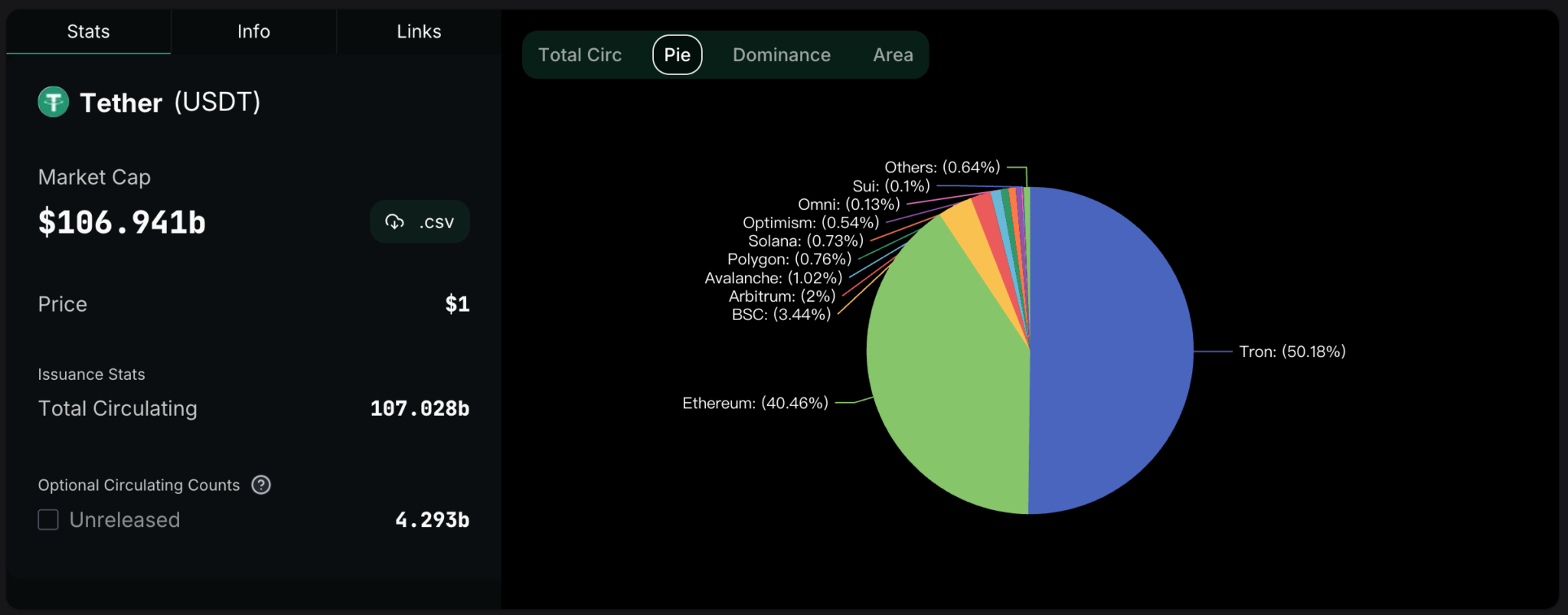

市场结构:从散户主导到机构化、专业化转型 加密行业的市场结构正在发生根本性变化,早期,加密市场主要由散户投资者主导,价格波动剧烈,投机属性明显,随着比特币被部分国家认可为“数字黄金”,以太坊成为“数字石油”,机构投资者的入场正在改变市场格局。

传统金融巨头如摩根大通、高盛、富达等纷纷推出加密货币托管、交易、资产管理服务;灰度、MicroStrategy等机构通过大量持有比特币,将其纳入资产负债表,推动加密货币的“机构化”进程,各国央行数字货币(CBDC)的研发与试点,也在重塑数字货币的竞争格局——CBDC与加密货币并非简单的替代关系,而是可能形成互补,共同构建数字时代的货币体系。

在应用层面,DeFi的崛起正在颠覆传统金融的中介模式,Uniswap、Curve等去中心化交易所(DEX)通过自动做市商(AMM)机制,实现了无需中心化撮合的交易体验;Aave、Compound等借贷平台则通过智能合约实现自动化的资产借贷;MakerDAO的稳定币DAI则通过超额抵押机制维持价格稳定,这些DeFi协议的“可组合性”使得金融活动可以像乐高积木一样灵活组合,创造出传统金融无法实现的创新产品。

DeFi的快速发展也带来了风险,2022年的LUNA/UST崩盘、FTX暴雷等事件,暴露了DeFi在风险管理、审计监管、用户保护等方面的漏洞,市场正在从“野蛮生长”向“合规化、专业化”转型,越来越多的DeFi项目开始引入第三方审计、保险机制、治理代币的锁定期等风控措施;监管科技(RegTech)的发展也为加密行业的合规提供了技术支撑。

监管政策:从“放任自流”到“分类监管”的全球协同 监管政策是影响加密行业竞争格局的关键变量,长期以来,各国对加密货币的监管态度差异巨大——有的国家完全禁止,有的国家持开放态度,有的国家则采取“沙盒监管”等创新模式,随着加密行业的规模扩大与系统性风险增加,全球监管正在向“分类监管、协同治理”的方向发展。

在美国,SEC将部分代币视为证券进行监管,而CFTC则将其视为商品;欧盟通过MiCA(加密资产市场)法案,对加密资产的发行、交易、服务提供者进行统一监管;中国则明确禁止加密货币交易与挖矿,但支持区块链技术在实体经济中的应用,这些监管政策的差异,正在影响加密企业的选址、业务模式与全球扩张路径。

值得注意的是,监管科技(RegTech)正在成为连接监管与行业的桥梁,通过区块链分析、智能合约审计、反洗钱(AML)监控等技术,监管机构可以更有效地识别风险、追踪资金流向、执行合规要求,去中心化自治组织(DAO)、分布式身份(DID)等技术的兴起,也在挑战传统监管的边界——如何对无国界、去中心化的组织进行有效监管,成为全球监管机构面临的新课题。

未来趋势:竞争与合作的共生关系 展望未来,加密行业的竞争格局将呈现“竞争与合作并存”的特征,不同公链、协议、应用之间的竞争将持续加剧,技术创新与生态建设将成为核心竞争力;跨链、互操作、标准化等合作机制将推动行业整体发展,形成“竞合”格局。

在技术层面,量子计算、人工智能与区块链的融合可能带来新的突破;在应用层面,元宇宙、Web3.0、数字身份等场景将推动加密技术的落地;在监管层面,全球协同监管机制的建立将有助于降低系统性风险,促进市场健康发展。

加密行业的发展也面临诸多挑战:技术标准的不统一、监管政策的不确定性、安全漏洞的频发、能源消耗的争议等,都可能影响其长期发展,行业参与者需要在创新与合规、效率与安全、去中心化与可治理性之间找到平衡点。

加密行业竞争格局的变化,本质上是技术、市场、监管三者动态互动的结果,从底层技术的突破到应用生态的繁荣,从散户主导到机构化转型,从监管缺位到全球协同,加密行业正在经历一场深刻的变革,这场变革不仅将重塑数字资产的未来,更可能对全球金融体系、数字经济乃至社会治理产生深远影响,在这个过程中,“加密行业竞争格局正在发生什么变化”这一问题的答案,将随着时间推移而不断演变,但可以确定的是,只有那些能够适应变化、拥抱创新、坚守合规的参与者,才能在这场变革中脱颖而出,引领加密行业走向更加成熟、可持续的未来。