虚拟币市场近年呈现爆发式增长,但其繁荣背后引发“泡沫之争”,一方认为,加密货币估值虚高、投机盛行,缺乏实际价值支撑;另一方则强调区块链技术潜力与金融创新价值,理性审视需关注市场波动风险、监管缺失问题及投机行为占比,同时平衡技术创新与金融稳定,避免非理性繁荣掩盖潜在系统性风险,推动市场回归价值本源。

在数字经济的浪潮中,虚拟币市场如同一匹脱缰的野马,以惊人的速度冲入全球金融视野,比特币从2009年诞生时的几分钱飙升至2021年超6万美元的历史高位,以太坊、狗狗币等数千种虚拟币层出不穷,整个加密货币市场总市值一度突破3万亿美元,在这场财富盛宴的狂欢中,一个永恒的争议始终萦绕:虚拟币市场是否存在泡沫?这个问题不仅关乎投资者的钱袋子,更牵动着金融监管的神经与人类货币形态的未来走向。

要理解虚拟币市场的泡沫争议,首先需要明确"泡沫"的经济学定义,根据经济学家金德尔伯格的经典论述,泡沫是资产价格脱离基本面支撑的持续上涨过程,最终因无法维持而崩溃,给参与者造成损失,在这个框架下审视虚拟币市场,我们会发现其表现既符合泡沫的某些特征,又存在颠覆性的创新要素,形成独特的矛盾复合体。

从支持"泡沫论"的视角观察,虚拟币市场的投机属性显而易见,比特币等主流币种的价格波动幅度远超传统资产,24小时内30%的涨跌幅屡见不鲜,这种剧烈波动本质上源于其价值锚定的缺失——不同于股票对应企业盈利、债券对应利息收入,虚拟币缺乏明确的现金流支撑,2017年加密货币市场总市值从800亿美元飙升至6000亿美元,随后一年内又暴跌85%的案例,完美诠释了"博傻理论"在虚拟市场的运作逻辑:投资者买入仅因预期会有更高价位的接盘者,而非基于内在价值判断。

更值得警惕的是,虚拟币市场已成为杠杆交易的温床,据Chainalysis数据,2021年加密货币杠杆交易量达到传统现货交易的5倍以上,高杠杆放大了价格波动,也催生了大量"合约交易员"——他们并不关心区块链技术本身,只追逐短期价差,这种行为模式与17世纪荷兰郁金香泡沫何其相似:当交易者忘记资产本身价值,只关注价格变动时,泡沫便已悄然形成。

否定"泡沫论"的阵营同样握有坚实论据,区块链技术作为虚拟币的底层架构,正在重塑多个行业的运作方式,以太坊智能合约催生的DeFi(去中心化金融)生态,已实现无需中介的借贷、交易和衍生品操作,锁仓量峰值突破1500亿美元,NFT(非同质化代币)在数字艺术、游戏资产确权领域的应用,更开辟了全新的价值维度,这些技术突破赋予虚拟币不同于传统资产的独特价值主张。

机构投资者的入场为虚拟币市场注入理性血液,2020年以来,特斯拉、MicroStrategy等上市公司将比特币纳入资产负债表,摩根士丹利、高盛等传统金融机构推出加密货币投资产品,这些"聪明钱"的参与,某种程度上验证了虚拟币的资产配置价值,更深远的影响在于,机构投资者带来的合规交易、托管服务、风险管理体系,正在逐步改造曾经充斥着"割韭菜"的野蛮市场。

监管框架的逐步完善也在重塑市场生态,各国央行数字货币(CBDC)的研发浪潮,本质上是将虚拟币的创新纳入监管沙盒,萨尔瓦多将比特币确立为法定货币的激进尝试,虽然争议不断,却为数字货币的宏观经济影响提供了实证样本,美国SEC对Ripple公司的诉讼、中国对加密货币挖矿和交易的严格限制,则展示了监管在投资者保护与技术创新间的艰难平衡,这些监管动作虽可能引发短期波动,却为市场长期健康发展奠定了基础。

技术发展的确定性为虚拟币价值提供了底层支撑,比特币的总量上限(2100万枚)通过代码强制实现,这种"数字黄金"的稀缺性设计,在全球超发货币背景下具有独特吸引力,以太坊2.0升级将实现从工作量证明到权益证明的转型,能耗降低99%的同时提升交易效率,这些技术演进正在解决早期虚拟币面临的可持续性、扩展性等根本问题,为其价值主张提供更坚实的支撑。

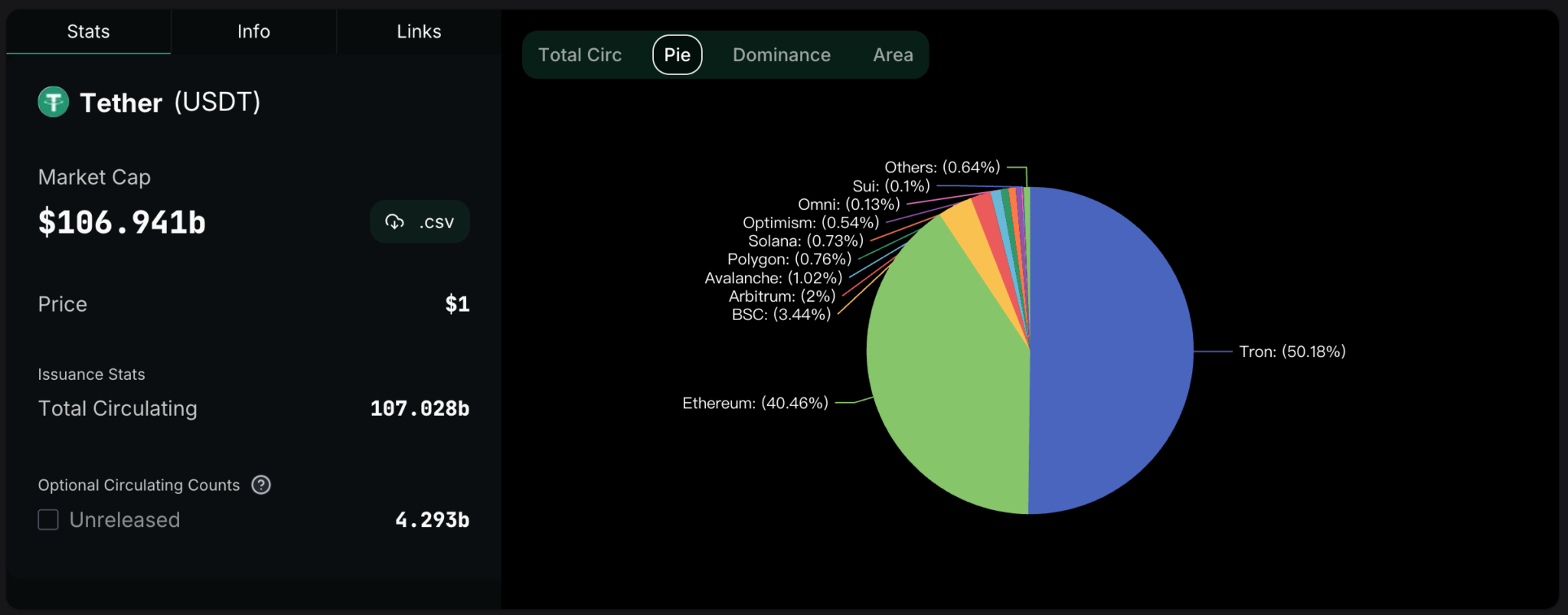

市场结构的演变同样值得关注,早期的虚拟币市场呈现明显的"长尾分布"——比特币占据主导,数千种山寨币鱼龙混杂,但近年来,市场呈现明显的"双峰分布":比特币、以太坊等主流币种占据大部分市值和交易量,稳定币(如USDT、USDC)作为交易媒介崛起,而大量缺乏实际应用的"空气币"逐渐被边缘化,这种结构分化表明,市场正在经历从"量"到"质"的转变,价值发现机制逐步成熟。

泡沫与创新的界限从来不是非黑即白,历史经验表明,重大技术革命往往伴随金融泡沫,17世纪的运河热、19世纪的铁路泡沫、20世纪初的无线电泡沫,都曾因过度投机而崩盘,但最终推动了技术普及和产业革命,虚拟币市场或许正经历类似的"创造性破坏"过程:泡沫破灭将淘汰投机性项目,而真正有价值的区块链应用将脱颖而出。

从投资者行为学视角观察,虚拟币市场呈现出典型的"认知偏差"特征,FOMO(错失恐惧症)情绪驱动非理性追涨,而"锚定效应"则使投资者在下跌时过度坚守,社交媒体上的"喊单"文化、KOL的影响力经济,更放大了群体心理的波动,这种行为模式在牛市中推高价格,在熊市中加剧下跌,形成自我强化的循环。

更复杂的维度在于虚拟币的"货币属性"争议,比特币拥趸视其为"数字黄金",主张其抗通胀属性;而批评者则指出其价格波动性远高于传统货币,难以履行价值尺度职能,这种根本分歧导致市场参与者的预期严重分化:有人将其作为避险资产持有,有人则进行高频交易套利,这种预期的多样性本身,就构成了市场价格的复杂支撑。

全球宏观环境的变化为虚拟币市场增添了新的变量,新冠疫情后的超宽松货币政策推高了风险资产价格,而通胀预期的上升则增强了比特币等"抗通胀资产"的吸引力,地缘政治冲突中,虚拟币的"去中心化"特性被部分群体视为资产避险工具,这些外部因素与虚拟币内在特性相互作用,使得价格走势更加难以预测。

技术采用的"S曲线"理论为理解虚拟币市场提供了新视角,区块链技术目前处于"早期采用者"向"早期大众"过渡的关键阶段,在这个阶段,市场往往呈现指数级增长与剧烈波动并存的特征,比特币的"哈希率"(衡量算力投入的指标)持续创新高,表明矿工对长期价值的信心;而以太坊的活跃地址数增长,则反映了真实使用需求的扩张,这些技术指标或许比价格本身更能反映市场健康度。

监管科技(RegTech)的发展为虚拟币市场治理提供了新工具,链上分析技术可以追踪资金流动,识别可疑交易;智能合约审计平台能自动检测代码漏洞,降低"rug pull"(卷款跑路)风险,这些技术手段正在构建新型监管框架,既保护投资者又不过度抑制创新。

站在人类货币演化的长周期视角,虚拟币的争议本质上是货币形态变革的阵痛,从实物货币到金属货币,从纸币到电子货币,每次货币革命都伴随着对"价值载体"的根本性质疑,虚拟币作为首次由算法而非政府背书的货币形式,其价值稳定性、信用基础等问题需要时间检验,但可以肯定的是,它正在推动我们重新思考货币的本质与边界。

虚拟币市场是否构成泡沫,无法用简单的"是"或"否"回答,它既包含投机驱动的泡沫成分,又蕴含技术创新的真实价值,市场的未来将取决于技术创新速度、监管框架完善度、投资者成熟度等多重因素的动态平衡,对于投资者而言,关键在于区分短期投机与长期价值投资,在泡沫中识别真正的技术创新;对于监管者而言,则需要在保护投资者与促进创新间找到平衡点。

这场争论的终极意义或许不在于得出绝对答案,而在于推动我们更深刻地理解金融创新的本质,正如互联网泡沫破灭后孕育出亚马逊、谷歌等科技巨头,虚拟币市场的波动可能正是数字金融革命的必经之路,在这个过程中,保持理性思考、区分信号与噪音、把握技术本质,才是穿越泡沫迷雾的关键,当历史的尘埃落定,我们或许会发现,这场争论本身正是人类向数字金融时代转型的珍贵注脚。